初めまして、こんにちわ

![]()

.

4月からこの会社で事務員をさせて頂くことになり、

慣れない事ばかりですが、前向きに日々勉強し

精一杯頑張っていきたいと思っております。

.

今までは、普段 目にすることのなかった図面や

家の資料、見方などはまだ勉強中 ですが

ですが

家を建てるって本当に大変なことなんだなと思いました。

.

お金はもちろんですが、かなりの時間と

建てる側の人材も多く必要だし、

家を1軒建てるのにこんなに手間暇かかってるんだな

と思い感動しました

.

どの家もかっこいい家ばかりで、

見ているだけで楽しいです。

私もこんな立派な家に住んでみたいなぁ

返済比率のお話しです。

返済比率とは、年収に占める年間支払総額の割合です。

比率が高すぎると、年収に比べて返済額が多すぎるということで、金融機関は住宅資金を

かしてしてくれません。金融機関から融資を受けるためには、職業や勤続年数など

細かい条件はありますが基本的には金融機関が定める基準内に

返済比率を35~40%ぐらいに納めなければならないんです。

基準は金融機関によって若干異なりますが、だいたい上記の数字です。

しかし金融機関によっては、下記のように年収によって返済比率の

上限が異なることがあります。

年収400万までは30%

400万以上は35%~40%

などと基準は色々ですがまず、ご自身がどれくらいローンが組めるかを確認してから

進めていきましょう!

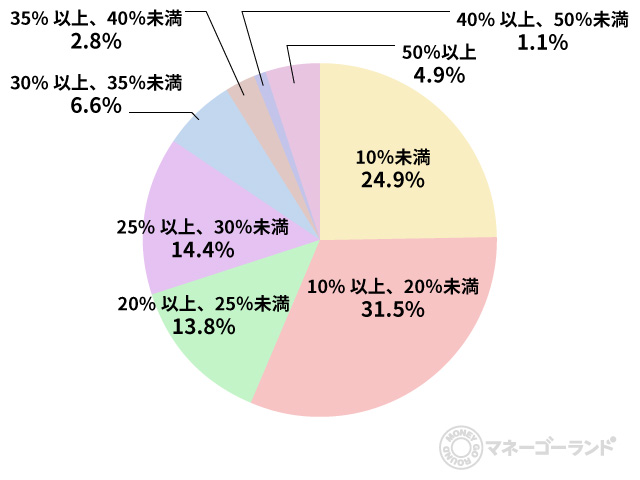

では、みなさん年収の何パーセントぐらいの返済で考えているのでしょう?

だいたい10%~30%に収まっているようです。

年収400万円、頭金無し、ボーナス払い無し、元利均等期間35年、変動金利で1%だとすると

※住友銀行、ローンシミュレーション使ってみたら面白いですよ!

https://jutaku-loan.smbc.co.jp/simu/page0/?_fsi=8gnoqy9J

ご自身のライフスタイルを考えて無理のない返済計画をたてていきましょう!

予算、自己資金が決まれば次は住宅ローンです!

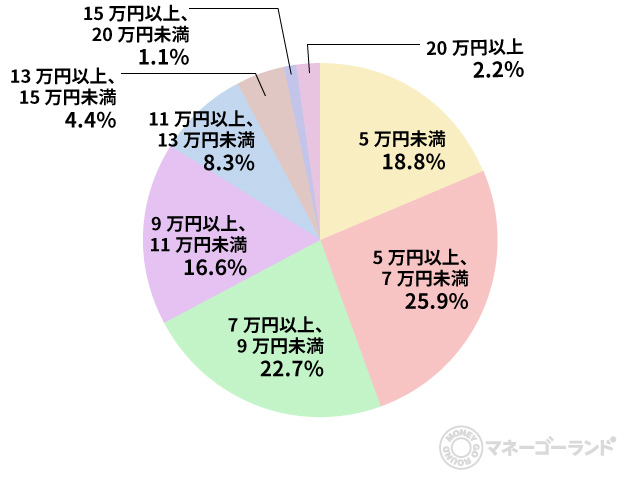

借入額やライフスタイルによって住宅ローンの月々の返済額は異なりますが、どのくらいが

平均的なのか気になる人も多いと思います。

半数の人がが5~10万円ぐらいで考えているようです、その理由は家賃と

同じレベルと考えているお客さんがほとんどです。

これくらいの金額なら月々の支払いが生活の負担にならず、無理なく支払っていけると

ほとんどの人が感じているのではないでしょうか。

今の家賃から考える方が多数ですがそれ以外でよく言われていたり、銀行が住宅ローンの

審査で利用するのは年収(月収)の何割が妥当かという考え方です。

返済比率といいますが他の方はどのぐらいで考えているのでしょう?

つづく。。。

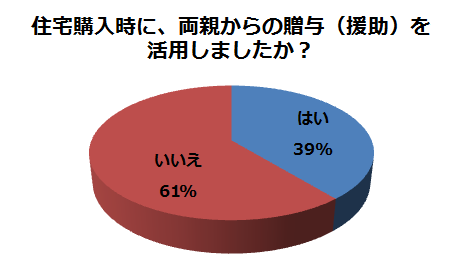

今回はご両親からの資金援助のデメリットのお話。。。

前回、約4割の方が住宅購入の際、親からの資金援助を受けているとお話しましたが 援助を受けたくない方も少なからずいるようで。。。

理由としては、『口出し』『老後のお世話』『同居』『後ろめたさ』などなど。

一番多いデメリットが、『口出し』です。

●実家から○○分以内、どこらへんに住んで欲しいなどなど。。。

●自分たちで決めた土地だとダメだしばかりで前に進めない、最終親が決めてきた物件で建てることに。。。

●お金を援助してもらえたけど自分達の住みたい場所に住めなかった。。。

●親が風水にはまってるので土地、間取りが思うように決まらない。。。

などなど。。。

アドバイスとしては自分たちだけで話し合うとなかなか難しいです。

事前に不動産屋さんや建物屋さんとしっかり打ち合わせをして自分たちの意向に

近づくように間に入ってもらい両親にプレゼンしてもらうこです!

いくつになっても「子は子」自分の子供からの意見、見解は上手く聞けないのですが

プロからの意見、見解、アドバイスはまだ聞きやすいです。

その手のプロに頼むと生活環境、学校区、通勤、採光、生活導線などなど

説得力のある言い回しをよく知ってますよ!!

前回のつづきです!

両親さんからの資金援助のメリットデメリットのお話です。

今日はメリットのお話を!

支払いが減る、金利が低くなる、届かなかった物件に手が届く、相続税対策などなど。。。

ただ、金利が低くなるには援助のタイミングが大事ですね!

決済前(購入前)なら頭金として使えるので金利が低くなる可能性がありますが

決済後(購入後)サプライズ的にお祝いとして頂くと金利は決定している後なのでどうしようもない。。。(-_-;)

ありがたいお話なんですができれば早めにわかっていればよりお得です!

「援助あるかわからないし、言い出しにくい」というお客様が多いようです。

そんな時はどう親御さんにどう話しするかの念密な打ち合わせをして、案内や打ち合わせの時に私からお話させて頂くことも多いです。

パターンとしては現地案内や打ち合わせの会話の中で私から自然にさらっと出す。また、お客様がいらっしゃらない時に親御さんとの世間話のなかで聞いてみるなどさまざまです。気を付けないといけないのは家族の構成や事情、両家の関係などなど複雑なので事前の打ち合わせが大切になってきます!

次回はデメリットのお話します。

前回、自己資金のお話のつづきですが。。。

お話させて頂いていた通り、お客様によっては自己資金(頭金)無しででも対応可能な

住宅ローン(金融機関)もあるのですが、安いといえど借りると金利が発生します。

自己資金(頭金)をある程度入れれば金利にも多少影響はあります!

いつも、私がお客様に確認するのは「親御さんからの資金援助」です。

親としては自分の子供の一世一代の買い物、お祝い、一人前、などなど思うことがあり

援助資金を用意している方が少なくありません。

出典:https://magazine.aruhi-corp.co.jp/00000109/

上記のように約4割の方が援助を受けているようです。

また、前回お話ししたの自己資金2000万円以上の24.3%というのは

『住宅取得等資金贈与の非課税 』を有効に使ったと推測できます。

(贈与税のお話はまた詳しくお伝えしますね)

ただお金の話なので自分たちからは言い出しにくい。。。

ただ、親御さんも言い出しにくい方が多いみたいです、人によっては購入してから

新築祝いにサプライズ的に渡すという方もいるようで。。。

援助があると分かっていれば諦めた物件が買えたかも、金利が安くなったかも。。。

後ではメリットはあまりないので勇気を出して相談してみては!

コツとしては具体的な物件の候補があれば相談しやすいみたいです。

ただ、デメリットもあります、デメリットについてはまた次回!

Part.4につづく

さて、前回は一般的に注文建築では予算のお話しましたが

次に私がお客様から聞くのが相談が自己資金についてです。

現在、お客様によては自己資金無しで全額ローン組める金融機関もありますので

私はいつも「頭金は無理のない程度で、新築に引っ越すと家具や家電も新しくて良いのが

欲しくなりますし」とお話ししています。

私もそうですが小さいお子様がいらっしゃる方はなにかとお金かかるので(-_-;)

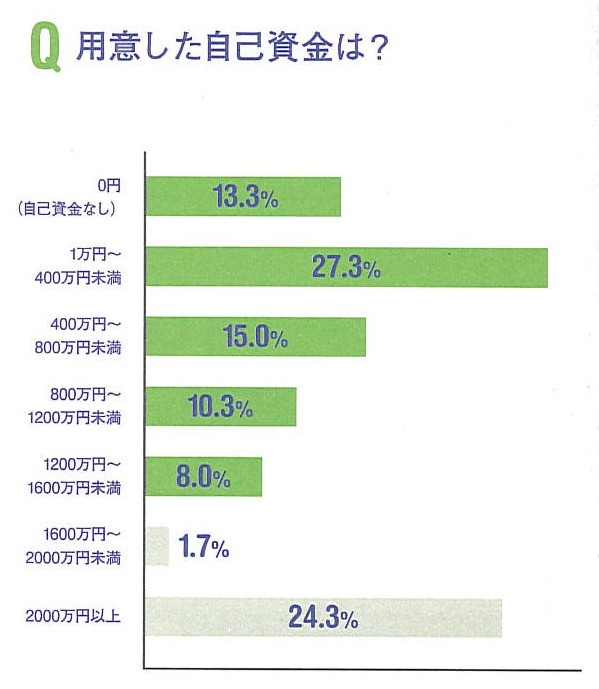

とはいえ、注文住宅を建てた先輩方はどのぐらい用意しているのでしょう?

リクルート住まいカンパニーの調査によると下記の通り。

私が思っているより自己資金を出している方が多い気がします。

驚くのが2000万円以上が24.3%もいることです!(汗)

ちなみに私のお客様は若い方が多いせいか、0円の13.3%の中に半分は入ってます。

1万円~400万円未満が27.3%と最多、予想するに「手付金、諸費用ぐらいは

自己資金で」との数字かと思われますが数百万となるとなかなかの大金ですよね。。。

しかし!!、注文住宅、建売、中古など関係なく住宅を購入する際

お客様に私がいつもアドバイスすることに関係していると思われます!

Part.3へ続く。。。

注文住宅を検討してるけど何からすれば良いかわからないというかたが多いようです。

まずは、一番大切な資金計画!

注文住宅は一般的にどのぐらいの費用をかけてるか気になるところ。。。

土地代を除き、建物だけにかかった費用は2017年は平均2775万円だそうで

私が思ってたよりずいぶん高い気がします。。。

よくよく見てみると最も多いボリュームゾーンは下記の通り。

2000万円以下 18.9%

2000~2500万円 24.1%

2500~3000万円 20.7%

3000~3500万円 16.1%

3500~4000万円 8.7%

4000~4500万円 5.1%

4500万円以上 6.5%

半数以上の方が2000万円台で進めていることが分かりますね。

上記とは別に諸費用、土地代がかかるので

初めに書いた通り資金計画をしっかり立てて無理のない返済計画で

進めましょう!

Part.2につづく!

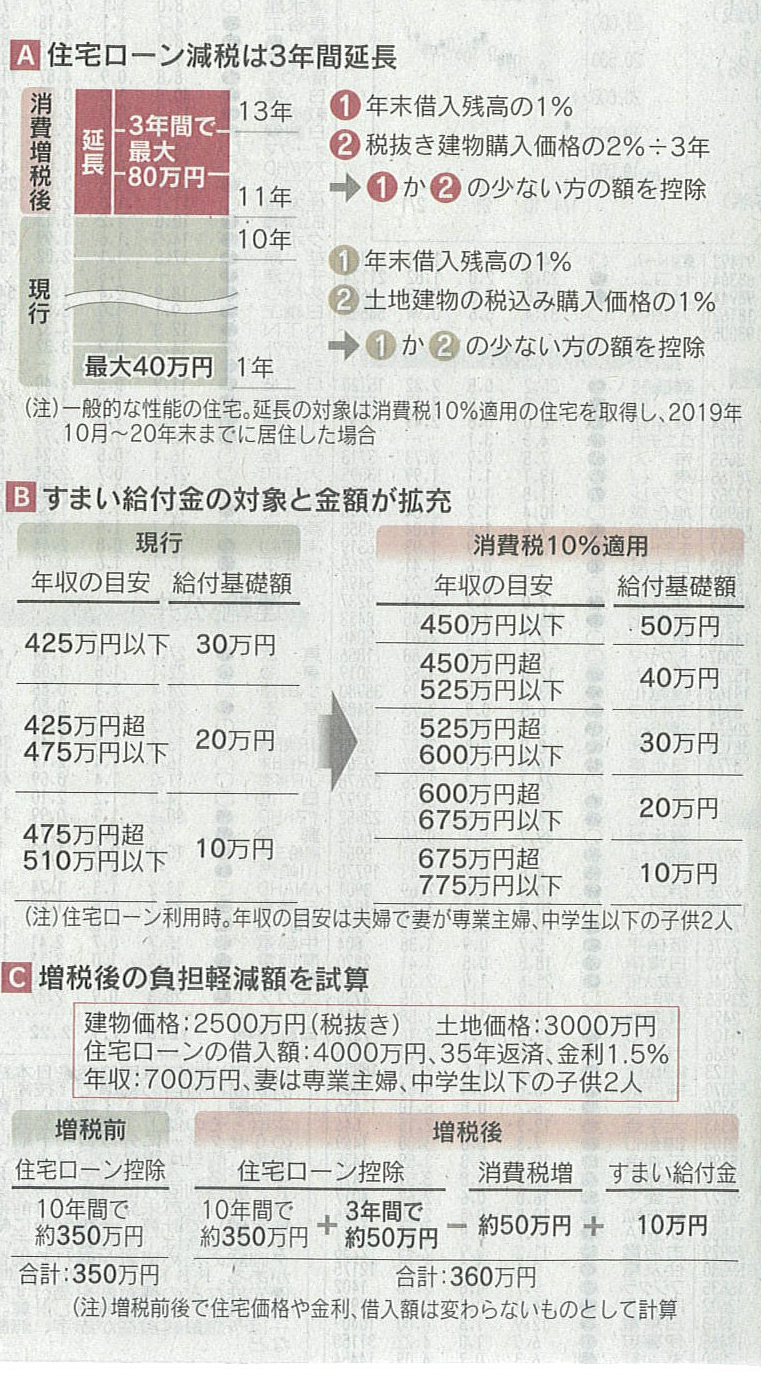

いよいよ、消費税が。。。

さて、政府は増税対策として住宅取得にも支援策を準備しているようです!

年収や世帯構成によっては増税後に購入する方が有利なケースもあるようですので紹介させて頂きます!

1、支援策としてあげられているのが住宅ローン減税の延長です。

現行:購入後10年間、年末の借入残高の1%(年最大40万円)

支援策後:購入後13年間、延長される11~13年は年末ローン残高の1%もし

くは建物価格の2%を3等分した額、どちらか小さいほうが控除される。

2、すまい給付金も給付対象者(住宅ローン利用時)の年収の目安の上限が510万から

775万円に、給付額の上限が30万円から50万円にそれぞれ上昇する。

これらの支援策により増税後に購入した方が有利になるケースもあるが

収入、家族構成(扶養控除の対象者の人数)等々により額が変わるので

詳しくは、役所に確認してください!

下記参考資料は日経新聞より

注文住宅を建てる上で気になるのはなんといっても価格ですよね!

ハウスメーカーなどで提示している価格は本体工事費用のみで、他の費用も足すと3割くらい高くなる」と聞いたことがある方も多いんじゃないでしょうか?

1 注文住宅価格の内訳

予算のうちの何割が土地代にかかるのか、

「いくら建物費にあてられるのか?」を考えて注文しなければ、

後で「なぜこんなに高くなるの?」と後悔することにもなりかねません。

注文住宅の費用の内訳としては、大きく本体工事費、付帯工事費、諸費用にわけられます。また、これらに付随して土地を取得する費用や住むために必要な家具や家電の費用もあります。

2 本体工事費

本体工事費とは基礎工事費用から壁や内装まで、家の建築そのものの費用です。

よく広告などで目にする価格は本体工事費を指している場合が多いので注意が必要です。

本体工事費は注文住宅価格の7~8割ほどを占めています。

つまり逆にいうと、提示している価格よりも2~3割は高くなるのです。

例えば提示価格が2000万円の家は、最終的には2400~2600万円ほどになります。

このトリックを知らなければ、後々「こんなに高いなんて!」ということになりかねません。

3 付帯工事費

付帯工事費とは建物本体以外の工事費を指します。

水道や電気をひっぱってくる工事の費用であったり、

建設予定地に他の建物がある場合は、それらの解体費用も入ってきたりします。

また外構工事費と呼ばれる塀や駐車場建設に必要な費用もこちらに含まれてきます。

さらに建設予定地が軟弱な地盤であった場合には、地盤改良を行う必要があり、

それらの工事費用も上乗せされることになります。

3 諸費用

諸費用とは本体工事費と付帯工事費以外で発生する費用です。

主に土地取得に関わる仲介手数料や各種申請費用、手数料などです。

これらは基本的には現金で用意しなければいけない費用で、場合には寄りますが、

2000万円のお家だと100万円以上はかかってくることになります。

本体工事費ばかりに目がいってしまいがちですが、

付帯工事費、諸費用といった追加の費用がかかってくることは理解していただけたでしょうか?

表示価格の2~3割も高くなることもあるのです。

これらに土地費用もかかることを併せて考えることで、

無理のない資金計画を立てられるかと思います!

全体像を描くことは、理想の家を建てることにつながります。

家は大きな買い物です。これらを踏まえてよりよいものにしていってください!